来源:金时刻配资开户网

自2024年9月以来,热景生物的股价宛如搭载了火箭推进器,涨幅超过900%。

彼时,大盘走势跌宕起伏,多数医药股也都陷入了低迷徘徊的困境,而热景生物却能逆势而上,这一惊人的涨幅不禁让人心中充满了疑惑。

01

万泰生物走出的创始人

热景生物股价一路走高,股东们也跟着“沾光”,其中公司实控人林长青无疑是最大赢家。

目前,林长青直接持有2168.25万股热景生物股份,占总股本的 23.45%,同时通过青岛同程热景企业管理咨询合伙企业(有限合伙)间接持有0.55%的股权,算下来他总共持有公司约24%的股权。

按最新股价算,这部分股权市值约48亿元,相较股价暴涨前,持股市值增长超 42 亿元。

说起来,林长青和万泰生物颇有渊源。

他1976年出生,1997年从厦门大学应用生物化学专业毕业后,先在厦门大学细胞生物学与肿瘤细胞工程教育部重点实验室工作了一段时间,1998年加入万泰生物,一路从技术员做到市场部经理,2005年才从万泰生物辞职。

辞职后,林长青和周晶晶、魏红山、杨晓兰三位自然人以非专利技术共同创办了热景生物。

有意思的是,热景生物的不少高管和核心技术人员都是林长青在万泰生物的老同事,董事、副总经理余韶华2002年4月至2005年7月曾任万泰生物项目经理。

李靖(曾任研发工程师、质控质保部经理、质量管理总监)2004年7月至2005年7月是万泰生物研发工程师。

业务上,热景生物与万泰生物也存在关联。热景生物招股书显示,2016-2018年,万泰生物100%持股的厦门万泰凯瑞生物技术有限公司(实际控制人为钟睒睒)一直是公司前五大供应商之一。

而万泰生物的招股书则显示,2017-2019年,陆其康控制的上海热景生物技术有限公司、杭州热景生物技术有限公司、上海杰核泰生物科技发展中心(普通合伙)是其第一大客户。

值得一提的是,上海热景、杭州热景也是热景生物的大客户,虽名字含“热景”,但与热景生物无股权关系。

不过,热景生物上市时,陆其康持有其3.01%股权,是第八大股东,还曾任董事,2022年一季度才退出前十大股东万泰生物上市时,他也持有其股权。

02

顺势而起还是昙花一现?

从全球范围来看,生物医药行业正呈现出蓬勃发展的态势。

国内的创新药企近年来技术进步飞速,在全球创新药领域的贡献占比已经上升至三分之一。

与此同时,热景生物所处的体外诊断(IVD)行业,目前正处于深度变革的关键时期。

随着老龄化社会的加速到来以及精准医疗需求的不断增长,这个行业的市场潜力不小。

但与此同时,它也面临着诸多政策冲击,比如集采政策的推行、检测套餐的解绑以及检测结果互认等规定。

经过多轮集采,生化、免疫等细分领域的市场规模大幅缩水。2024年,生化领域的市场规模缩水70亿,免疫领域的市场规模缩水160亿,合计230亿的市场凭空蒸发。

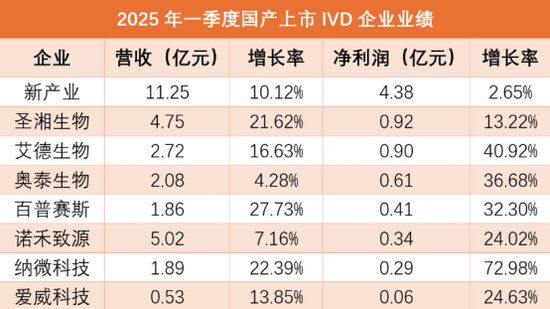

到了2025年一季度,根据21世纪经济报道记者梳理60家已公布一季报的IVD企业后发现,其中占比超七成的IVD企业营收同比下滑,超半数企业出现亏损或尚未亏损但利润腰斩。

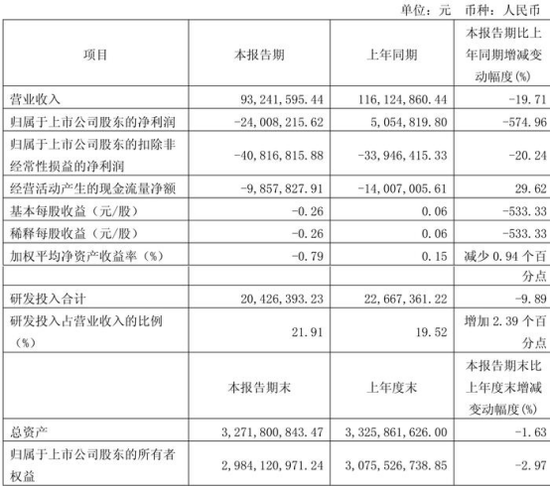

热景生物由于体外诊断业务在整体业务中占比较高,所以受到集采的冲击也十分明显,根据2025年第一季度报告,公司实现营业总收入9324.16万元,同比下降19.71%,归母净利润亏损2400.82万元。

IVD行业的竞争激烈程度堪称白热化。

热景生物在体外诊断领域虽然经过多年发展,积累了一定的技术和市场基础,但与行业巨头迈瑞医疗等相比,在规模和市场影响力方面仍存在较大差距。

在创新药布局上,众多药企纷纷涌入这片充满机遇与挑战的领域。

但值得一提的是,据上证e互动平台,热景生物已经研发了基孔肯雅病毒IgG/IgM抗体检测试剂盒(胶体金法),通过检测血液中基孔肯雅病毒 IgG/IgM 抗体,可实现15分钟快速定性检测,适用于疑似病例排查、密切接触者监测、大规模筛查。

不过,该试剂产品尚未取得国家药品监督管理局医疗器械注册证,仅可作为科研试剂适用于海关、疾控等应用场景的检测需求。

近期广东地区爆发的基孔肯雅热备受关注,这或许也是进一步助推热景生物股价走高的原因之一。

03

华丽外表下的隐忧

在过去的几年里,热景生物的业绩表现波动不小。

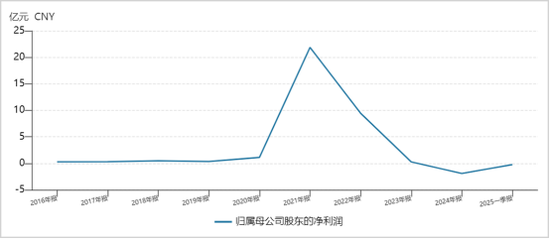

在2021-2022年期间,凭借新冠检测试剂盒这一产品,公司实现了营收和利润的暴增,可谓赚得盆满钵满。

但随着疫情的逐渐消退,公司业绩回落。2024年,公司营收为 5.11 亿元,同比下降6.74%;归母净利润为-1.91亿元,同比下降幅度高达760.4%;扣非归母净利润为-2.31亿元,同比下降300.05%。

到了2025年一季度,营收为9324.16万元,同比下滑19.71%;净利润为-2400.82万元,经营状况依旧不容乐观。

受集采影响,热景生物在研发方面持续加大投入力度,2024年累计投入1.13亿元,占营业收入的22.18%。

据悉,自2022年以来,热景生物参股了多家创新药公司,从而曲线切入创新药赛道。

值得一提的是,热景生物还酷爱“炒股”,2024年年报显示,公司年内买卖的境内外上市公司股票达58家。

包括万泰生物、恒瑞医药、迈瑞医疗、贵州茅台、长江电力、比亚迪、宁德时代、紫金矿业、阿里巴巴等等,处置损益为2929.31万元。

此外,在热景生物主业亏损、股价暴涨之际,也有股东选择落袋为安。

其中,公司原始股东周锌在6月6日抛出减持计划,计划减持不超过180万股股份,不超过总股本的1.94%。

据热景生物最新披露的公告,周锌在7月18日-22日、7月24-28日,分别减持35.21万股、94.06万股股份,粗略估算已套现约2.4亿元。

04

业务单一与转型困境

热景生物业务单一的问题十分突出,体外诊断业务在收入中所占比重过大,体外诊断产品占比98.85%,其他业务占比1.15%。

2021年,受疫情刺激,公司营收较2019年累计增长超25倍,归母净利润更是暴增超60倍,股价也一飞冲天,市值一度高达140亿元。

此后,公司业绩持续三年负增长,2024年营收较历史高峰锐减90%至5亿元,归母净利润罕见首亏1.9亿元。2025年一季度,营收仅0.93亿元,同比再降近20%,净利润续亏0.24亿元。

体外诊断业务的单机收入和产出率不断下滑,盈利能力逐渐被削弱。

而创新药业务目前尚处于投入期,资金不断投入却难以见到回报,公司在业务转型过程中面临着业绩真空的困境。

一个股票能否持续上涨,需要从多维度分析,在此笔者简单从内部因素的角度简单的梳理一下。

首先,从公司本身来看,虽然营收、利润都有所下降,但是在面临业务单一的问题上,热景在积极“求变”,去拓展创新药的业务。

公司参股公司舜景医药的心梗急救抗体药SGC001是全球首款针对心肌梗死治疗的急救用单克隆抗体候选药物。在今年增资后,热景生物参股舜景医药的比例为45.5833%。

全球超500亿美元治疗需求仍处真空地带,创新药物亟待破局。

然而,体外诊断业务增长遭遇瓶颈,创新药业务在短期内又难以成为支撑公司业绩的支柱。

目前,SGC001处于临床I期的lb阶段,后续还有II、III期临床等漫长研发过程,按过往创新药在研管线研发时间推算,预计耗时可能高达5-8年。

并且,创新药研发失败风险蛮大的。据半书房数据,行业均值显示,临床I期至II期成功率约52%,II期至III期仅28.9%,III期至上市约57.8%,整体成药概率仅7.9%。

此外,公司参股的创新药公司还包括尧景基因、禹景药业、智源生物等等。其中,尧景基因主要研发siRNA小核酸药物、突破性肝外靶向递送技术平台。

智源生物则专注于神经退行性疾病相关的生物创新药和诊断试剂研发。其自主研发的具有独特抗原表位的治疗阿尔兹海默病(AD)的抗淀粉样蛋白聚集体特异性抗体 AA001,正开展I期临床试验。

然而,这些成果距离实现商业化还需要历经多轮临床试验、审批等漫长而复杂的过程,不确定性较大。

05

结语

热景生物股价的飙升,是行业风口与公司战略布局共同作用的结果。

但在这繁华的背后,隐藏着诸多问题。从行业角度来看,机遇与挑战并存,优势与短板也十分明显。

业务单一和转型困境这两大难题亟待解决,投资者在情绪被点燃的同时,也承受着巨大的风险。

股市就像个巨型游乐场配资开户网,有人攥着门票在旋转木马上晃悠,有人系着安全带冲进过山车——唯一相同的是,大家都在等那声“叮铃”响。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

涨配资网站提示:文章来自网络,不代表本站观点。

热点资讯